OPERACIÓN RENTA 2025: GUÍA ESENCIAL PARA INVERSIONISTAS INMOBILIARIOS

En abril de cada año, en Chile se realiza la declaración de impuestos a la renta, es un proceso obligatorio para personas naturales y empresas. Este proceso es administrado y supervisado por el Servicios de Impuestos Internos denominado SII.

En esta oportunidad queremos desarrollarte la guía que debes tener en cuenta como propietario o inversionista inmobiliario. Esta información se realiza el 31-03-2025 y es la información vigente hasta el momento, la fuente que usamos para ello es la disponible a la fecha en la pagina web del SII.

Para hacer tu declaración de impuesto a la renta del año 2024, que se realiza en abril del año 2025, debes tener varios aspectos importantes los cuales te describimos:

1. Debes de tener la información disponible antes de presentarte a realizar la declaración de impuesto a la renta:

a. Todas tus rentas percibidas, ordenadas y clasificadas, puedes tenerlas igual en un Excel (ideal), clasificadas, como sueldos imponibles, sueldos tributarios y si tuviste retenciones de impuestos únicos todos los impuestos que tuviste en el año, toda esa información la tienes en tus liquidaciones de sueldos, si eres independiente todas las boletas y las retenciones que percibiste, adicional los rut de los clientes que tuviste a la mano. Esto te permitirá conocer por ti mismo cuanto fueron tus ingresos.

b. En materia inmobiliaria:

- Enlistadas tus propiedades, fecha de adquisición, que institución financiera te realizo el financiamiento, dividendos pagados, desglose del dividendo (capital, intereses y seguros), puedes apoyarte solicitando la tabla de desarrollo de tu crédito hipotecario.

- Los datos de la propiedad: Rol, destino de la propiedad (arriendo, uso personal, arriendo por temporada), fecha de arriendo, canon del arriendo, si esta amoblada o no, datos del arrendatario desglose de las propiedades: departamento, estacionamiento y bodega.

2. Lo segundo e igual importante, es que siempre cuentes con un especialista en declaraciones de impuesto a la renta que te pueda asistir, un error en este proceso puede costar mucho.

3. Si tienes propiedades arrendadas con una empresa de corretaje o con un corredor de propiedades, garantiza que este declare dichos arriendos para que esa información quede disponible en tu F22. Es obligatorio que estas empresas o personas con giro deben realizarlo.

4. Ten presente los beneficios disponibles para esta operación renta que te detallamos debajo de este blog, para que puedas verificar que los tengas disponibles:

- Rebaja de intereses por dividendos hipotecarios (55 Bis)

- Libre de impuesto a la renta propiedades DFL2

- Devolución o rebaja de 16 UTM por 5 años (2024 al 2029)

5. Finalmente, para hacer tu declaración, debes ingresar a la pagina web del SII https://homer.sii.cl/ y en el menú servicios online dirigirte a declaración de renta, revisar la información disponible para tu declaración que está en el mismo menú, y luego poder iniciar el proceso de declarar F22. Sin embargo, nosotros como educadores inmobiliarios incentivamos el cumplimiento de las obligaciones de la mano de los especialistas, por lo que te sugerimos te apoyes por un profesional del área para que no tengas inconvenientes, al menos para la revisión previa de tu información que esté disponible y cargada para declarar, en el caso que tengas dudas.

Asistente de arriendo de bienes raíces

Si obtuviste ingresos por arriendo de bienes raíces durante el año, desde esta Operación Renta podrás acceder a un nuevo asistente en línea o facilitación que te permitirá cumplir de manera sencilla con la obligación de declarar los ingresos obtenidos por arriendo de bienes raíces, si así corresponde acorde a tus características y las de tus propiedades.

Esta nueva facilitación está dirigida especialmente a todas las personas naturales que deban incorporar los ingresos obtenidos por arriendo durante el año en su declaración de Renta, y también estará disponible para los empresarios individuales o personas jurídicas desde sii.cl.

¿Quiénes deben declarar sus ingresos por arriendos?

Todas las personas (naturales y jurídicas) que obtienen ingresos por arriendo de bienes raíces tienen la obligación de incorporar el monto obtenido por este concepto en su declaración de Renta anual, para el cálculo del impuesto a pagar, siempre que ello corresponda acorde a sus características y las de sus propiedades (exención DFL2).

NO tienes la obligación

- Si obtuviste ingresos por arriendo de hasta 2 bienes raíces habitacionales DFL2 (menor a 140 mts2), ya que los ingresos obtenidos por el arriendo de las dos primeras viviendas acogidas a este beneficio son consideradas no renta, es decir, se encuentran exentas de impuesto. Sin embargo, sí podrías utilizar el asistente voluntariamente para informar el uso que das a tus propiedades.

SI tienes la obligación

- A partir de la tercera vivienda acogida al beneficio DFL2, independiente de la fecha de adquisición. Ello implica un cambio ya que anteriormente las viviendas DFL2 adquiridas antes de 2010 estaban exentas de la obligación porque se consideraban como ingresos que no eran parte de la Renta (Ley N°21.420 de 2022).

- Si la vivienda es mayor a 140 m2 (no es DFL2) o corresponde a otro tipo de bienes raíces, como oficinas, bodegas y/o estacionamientos, siempre tendrás la obligación de incorporar el monto obtenido por este concepto en su declaración de Renta anual, para el cálculo del impuesto a pagar.

Beneficios del nuevo asistente:

El nuevo asistente se desplegará automáticamente al realizar tu Declaración de Renta, si eres propietaria o propietario de más de una propiedad habitacional, y por lo menos una de ellas no es DFL2. Te ofrecerá un listado de todos tus bienes raíces registrados ante el SII.

Si el asistente no se despliega automáticamente al ingresar a declarar Renta, igualmente puedes utilizarlo si así lo requieres ingresando a Asistente de Arriendo de Bienes Raíces.

La plataforma te permitirá hacer los ajustes para efectos del cálculo, sin embargo, no reemplazará la información contenida en las bases de datos del SII, por lo que, posteriormente deberás corregir a través de las opciones disponibles en Avaluaciones y contribuciones de Bienes Raíces, opción Solicitudes de modificación al Bien Raíz.

Beneficios tributarios: Operación renta 2025

Para este año se disponen de diferentes beneficios que se puedes acceder, algunos de ellos son permanentes en el tiempo de la inversión inmobiliaria y otros transitorios, acá detallamos los beneficios en materia de bienes raíces para este proceso de operación renta 2025:

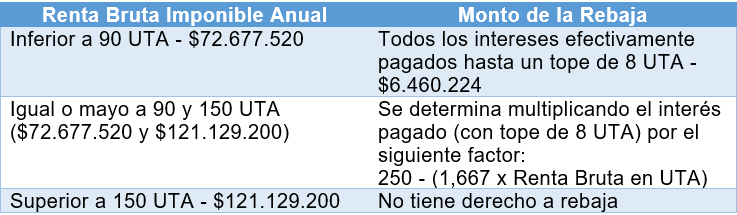

1. Rebaja de intereses por dividendos hipotecarios (55 Bis):

Es un beneficio que te permite rebajar de la renta bruta imponible anual, los intereses pagados por créditos con garantía hipotecaria, destinados a adquirir o construir una o más viviendas (nuevas o usadas), o en créditos de igual naturaleza destinados a pagar los créditos señalados.

El beneficio tiene un tope de $6.460.224 (8 UTA) y el monto de la rebaja dependerá de tu Renta Bruta Anual:

Valor de UTA (Unidad Tributaria Anual) al 31 de diciembre 2024: $807.528

Los intereses devengados tu operador financiero (banco o institución financiera) los declara, en el caso que no sea así, debes realizar la consulta antes de declarar, garantiza que antes cumplas con las condiciones, básicamente es haber adquirido una vivienda, nueva o usada, mediante crédito hipotecario y lo estes pagando aún.

En resumen, este beneficio permite rebajar del ingreso global complementario los intereses descritos en la tabla, pudiendo quedar inclusive en un tramo diferente en la tabla de IGC.

En el caso que la compra hubiese sido entre 2 personas solo una de ella tendrá el beneficio, la que determine expresamente la escritura de compra.

2. Libre de impuesto a la renta propiedades DFL2

El Decreto con Fuerza de Ley 2 (DFL2), establece que se consideran “viviendas económicas”, aquellas que se poseen una superficie edificada y útil de 140 metros cuadrados o menos por unidad. No hace alusión a su valor ni a la ubicación.

Si la vivienda está acogida a la norma DFL2, puede acceder a una serie de beneficios tributarios, entre ellos, los ingresos por arriendo libre de impuestos, bajo las siguientes condiciones establecidas por la Ley 21.420 de enero de 2022:

- Solo pueden acceder a este beneficio las personas naturales por un máximo de dos inmuebles por persona, las que siempre serán las dos más antiguas.

- A partir de la tercera vivienda, independiente del año de adquisición, deben declarar y pagar el impuesto que corresponda.

- Las personas jurídicas no pueden acceder al beneficio.

3. Devolución o rebaja de 16 UTM por 5 años (2024 al 2029)

El año 2024 se promulgo la Ley 21.631, la cual consistía en devolver o rebajar hasta 16 UTM ($1.027.456, valor UTM diciembre 2023), por 5 años, desde el 2024 a 2029 exclusivamente, es decir 16 UTM anual, a las personas naturales, que adquirieron una propiedad de uso habitacional (beneficio solo para una propiedad), mediante crédito hipotecario y bajo las siguientes condiciones:

- Debe ser nueva (primera venta efectuada sobre ella) y estar destinada a la habitación.

- La adquisición debe haber sido mediante crédito o mutuo con garantía hipotecaria, con bancos o instituciones financieras.

- Debe estar construida y con recepción final conforme otorgada por la respectiva municipalidad, a más tardar el 1° de noviembre de 2023.

- Si no tiene recepción final conforme en dicha fecha, que exista un contrato de promesa de compraventa que conste en escritura pública o documento protocolizado suscrito con fecha posterior al 16 de octubre de 2023.

- La escritura pública de compraventa debe tener fecha a partir del 1 de noviembre de 2023.

- La vivienda debe estar inscrita en el Conservador de Bienes Raíces a nombre de la persona que va a solicitar el beneficio, al 30 de septiembre de 2024.

- Si se trata de la compra de una vivienda efectuada por un beneficiario de un subsidio habitacional otorgado por el Ministerio de Vivienda y Urbanismo, solo será necesario que la respectiva escritura de compraventa se haya suscrito entre el 1° de noviembre de 2023 y el 30 de septiembre de 2024.

Para solicitar el beneficio, si cumples los requisitos, al realizar tu declaración de Renta anual en abril el monto del crédito a solicitar se incorporará automáticamente en la propuesta de Renta, en base a la información proporcionada al Servicio por bancos e instituciones financieras.

Sin perjuicio de ello, puedes solicitar el beneficio incorporando el monto en tu Formulario 22, si cumple los requisitos establecidos en la Ley, aun cuando no se haya incorporado automáticamente en tu propuesta.